このサイトの記事内では「アフィリエイト広告」などの広告を掲載している場合があります。消費者庁が問題とする「誇大な宣伝や広告」とならないよう配慮しコンテンツを制作しておりますので、安心してお読みください。問題のある表現が見つかりましたらお問い合わせよりご一報いただけますと幸いです。

「投資とかやったほうがいいのかな?でも、取引はなんだか難しそうだし…」

と思っている方は必見。

ぼくも投資したいなぁとは前から思ってまして。いわゆる株とか。

とはいえ、株ってなんだかややこしいんですよね。きちんと調べて、たっくさんの株から儲かりそうなものを選んで…なんて考えただけで気が遠くなります。

そこでやってみたのがウェルスナビです。いわゆる「ロボットアドバイザー」、略してロボアドというやつで、簡単に言えばプロ投資家のような投資を自動でやってくれるシロモノ。

この記事では、ぼくが実際にはじめたウェルスナビを解説します。投資の第一歩として、負担が少なくおすすめです。

記事の最後で実績を公開しているので、気になる方はぜひ最後までお読みください!

「どうしても実績から見たい!」という方は、こちらから実績に飛ぶことができます。

ロボットが自動で投資!?ウェルスナビとは

「ロボットがプロ投資家みたいに投資してくれるの?なにそれアヤシイ」

と思った方も多いはず。ぼくもそうでした。今までの常識では考えられませんよね。

とはいえウェルスナビはネット銀行大手の住信SBIネット銀行と提携していて、ロボアドバイザーのちゃんとした資産運用サービスです。

いわゆる「ロボアドバイザー」と呼ばれるたぐいのサービスで

- 投資をするために必要な全てを自動で

- 国をまたいだ分散投資

- 世界の富裕層が使う金融アルゴリズム

という3つの特徴があります。略してロボアドと呼ばれることも。

では、以下でウェルスナビについて詳しく見ていきましょう。

1. 投資をするために必要な全てを自動で

投資は

- 資産をどのように配分するか

- どの金融商品(株、国債など)を買うか

- どのように投資のバランスを変えるか

など、考えるべきことはたくさんあります。何より、相場が気になって見ちゃうんですよね。ホント時間のムダでしかない。

ウェルスナビは、そんな投資に必要なことを全て自動化。貯金みたいに口座へお金を入れておけば、あとはロボアドバイザーが勝手にやってくれます。

投資の手間も、時間のムダもなくしてくれるので「投資なんてやってる時間ないよ!」という忙しいあなたにもピッタリですよ。

2. 国をまたいだ分散投資

ウェルスナビでは、世界各国のETFへ資産を分散させる方法をとります。

ETFというのは、ざっくり言えば投資信託の一種です。ある条件(例:日経平均株価やTOPIXなど)で選んだ株式たちと連動するように運用しています。

んで、世界の経済と連動するように…というと言い過ぎかもしれませんが、要は国をまたいで投資してリスクを分散させているわけです。

(と、考えると日本円だけを持っている状態って意外とリスキーなのでは?と思ったりします。)

3. 世界の富裕層が使う金融アルゴリズム

ウェルスナビでは「世界の富裕層が使う金融アルゴリズム」を使ってぼくたちの資産を運用しています。

まーた、なんかアヤシイワードが…と思いましたが、要するに

- 日本・アメリカ・ヨーロッパなどの株に分散して投資

- 投資の比率は世界の大富豪たちのものを使う

というやつです。大富豪が持ってる秘伝のレシピ、みたいな。

ウェルスナビのホワイトペーパーによれば、ノーベル賞をとった理論で運用しているそうで。

「とりあえず分散投資を自動でしてくれるならいいか」とぼくは思っているのですが、詳しい投資方法を知りたい方はホワイトペーパーを読み込むとよいかと。

まとめるとウェルスナビの特徴は

- 投資をするために必要な全てを自動で

- 国をまたいだ分散投資

- 世界の富裕層が使う金融アルゴリズム

の3つでした。次は実際にウェルスナビをやってみます。

じっさいにウェルスナビをやってみた

というわけで、ここからウェルスナビをはじめる手順を紹介します。

まあ、とはいってもシンプルで

- 5つの質問で投資プランを診断

- 申込は3分で終わり!

- 「クイック入金」でスパッと運用スタート

の3ステップです。それではいってみましょう。

1. 5つの質問で投資プランを診断

ウェルスナビでは

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

みたいな5つの質問に答えるだけで、ロボアドがリスク許容度を出して投資のプランを組み立ててくれます。大まかにですが「若くて、年収が高く、余った資金を運用したい」人ほど攻めの投資になるそうで。

ちなみにぼくはガンガンいこうぜスタイルです。以下のような感じでリスク許容度が出ます。

詳しく言えば、リスク許容度の高さによって「株:債権」の比率が変わります。

リスクが高くてもOKなら株式の比率が多めに、逆にリスクは低めがいいなら債権などの比率が多めになる感じ。

ちなみにですが、ここで言っているリスクとは危険のことではなく「値段の振れ幅」です。なのでリスクが高いのは「ガツンと増えることも、ドカンと下がることもあるよ!」ということを意味しています。

2. 申込は3分で終わり!

銀行口座を作ったかたはわかるかもしれませんが、口座を作るのってめんどくさいんですよね。

本人確認書類やら印鑑やら必要なものも多いですし。手書き?窓口まで行くの?みたいな。

その点ウェルスナビなら、5つの質問で投資プランを決めたあとに

- メールアドレス

- 本人確認書類(運転免許証+マイナンバー通知カードorマイナンバーカード)

- 銀行口座

をオンライン上で登録すればオッケーです。で、簡易書留を受け取るだけ。

ちなみに、住信SBIネット銀行やSBI証券の口座をあらかじめもっていれば、申し込んですぐに取引をはじめられます。

手続きのハードルが低いのはうれしいですね。そのへんの手間もウェルスナビは少ないのです。

3. 「クイック入金」でスパッと運用スタート

簡易書留を受け取って、10万円以上のお金を入れるとすぐに運用スタート。100万円ドーン!と突っ込めたらいいのですが、そこまでお金ない&ビビリなのでまずは30万円を入れてみます。

住信SBIや三井住友、みずほ、三菱東京UFJの口座から入金するのであれば、「クイック入金」ですぐにお金を口座へ移すことが可能です。

で、運用スタート。運用とはいいますが、正直な話ほっとくだけです。

ぼくの場合、

- 分散投資を手間なくやりたい

- 相場を見る時間がもったいない

- でも、投資を勉強するきっかけがほしい

という目的でウェルスナビを使い始めたので、これから少しずつ投資の知識をつけていきたいですね。

てな感じでまとめると、ウェルスナビをはじめるには

- 5つの質問で投資プランを診断

- 申込は3分で終わり!

- 「クイック入金」でスパッと運用スタート

の3ステップが必要だとお伝えしました。次はメリットをみていきますね。

ウェルスナビのメリット3つ

ここからはウェルスナビの利点を紹介していきます。

- 基本的にほっとくだけ

- 毎月の積立投資ができる

- 投資スタイルの変更もカンタン

の3つ、順番にいってみましょう。

1. 基本的にほっとくだけ

投資して資産を運用するとはいえ、ウェルスナビは基本的になにもすることがありません。だってロボットがやってくれるんですもの。

しかも、投資の成績はスマホアプリでチェックできます。

銀行のサイトとかにありがちな「どこになにがあるのかわからないデザイン」ではなく、スッキリ見やすくまとまっています。

2. 毎月の積立投資ができる

1ヶ月ごとに決まった金額を積み立てられるのもウェルスナビの魅力です。

相場がよくても悪くても一定の金額を入れられるのは

- 価格が高騰しているときは少なめに

- 価格が暴落したら多めに

買えることを意味しています。もうちょっと具体的に言えば、投資するのが1ヶ月10,000円として

- 金融商品が10,000円のときは1口

- 金融商品が1,000円のときは10口

買えるんです。すると、高値でたくさんつかまされることもなく、安値でたっぷり買えるというわけであります。いわゆる「ドルコスト平均法」というやつですね。

そして毎月の積立にかかる手数料は無料です。

3. 投資スタイルの変更もカンタン

「もうちょっと安定したスタイルで投資したいな」

と思ったら、スマホアプリでカンタンに変更できます。

いちいちパソコンを開いてサイトにアクセスして…とかやらなくても、スマートフォンがあればカンタンにできてしまうという。時代ですね…!

まとめるとウェルスナビのメリットは、

- 基本的にほっとくだけ

- 毎月の積立投資ができる

- 投資スタイルの変更もカンタン

の3つでした。

次はウェルスナビのデメリットを見ていきます。

ウェルスナビのデメリット2つ

ウェルスナビはメリットだらけ、かと思いきや短所もあるんです。

それがこちらの2つ。

- 手数料が高い

- 投資の実践的な知識はつかない

詳しくいってみましょう。

1. 手数料が高い

ウェルスナビを使うのにかかるお金は、基本的に「現金部分を除く預かり資産の年率1%(税別)」です。取引には全く手数料がかかりません。

が、投資信託とかと比べると、純粋に手数料が高いんですよね。投資信託なら手数料がないものもありますし。

とはいえ、投資信託や株式は状況によって資産を再配分する「リバランス」をしなければなりません。他にも売買手数料や意思決定の手間などを考えると、初心者にとってはウェルスナビのほうがピッタリですね。

2. 投資の実践的な知識はつかない

ウェルスナビはよくも悪くも「ほっとくだけ」です。そのため、投資の実践的な知識はつかない可能性はおおいにあります。

「オレはデイトレーダーになる!」

みたいなかたは実際に株式を買ったほうがよいでしょう。

とはいえ、投資に対する興味はもてます。30万円もつっこむんですからね。持たざるをえません。

これから資産運用をはじめていきたいかたはウェルスナビで着実に運用しつつ、コツコツ知識をつけるのがGOODです。

増やす、というよりはリスクヘッジです

投資の格言で「卵は一つのカゴに盛るな」というのがありまして。要するに「大事なものを一つのところに置いておくと、それがダメになったときに全部ダメになるよ。分散していろんなところに置いておけよな!」って話です。

それであなたは今カゴを何個もってるんですか、と。

ぼくはウェルスナビというカゴを一つ増やしましたが、今後も

- 株式

- 投資信託

- 確定拠出年金

- THEOなど、ほかのロボアド

- 中小企業共済

などなど、いろんなのに卵を盛っていく予定。

とはいえ、初めて投資をするのはコワイですよね。だからこそ急落のリスクが少ないウェルスナビは最初の投資としておすすめなのです。

しかも、運用にかかるあらゆる手間をロボアドバイザーにおまかせできるので、忙しくて相場を気にしている時間がないかたにもピッタリ。

もちろん投資は余剰資金でやるべきですが、入金・出金の手数料はゼロなので、貯金の代わりと思って始めてはいかがでしょうか。

お金が貯まる仕組みづくりについては「お金が貯まる仕組みを作るためにすべき9つのこと」で詳しく書いているので、気になる方はチェックしてみてください。

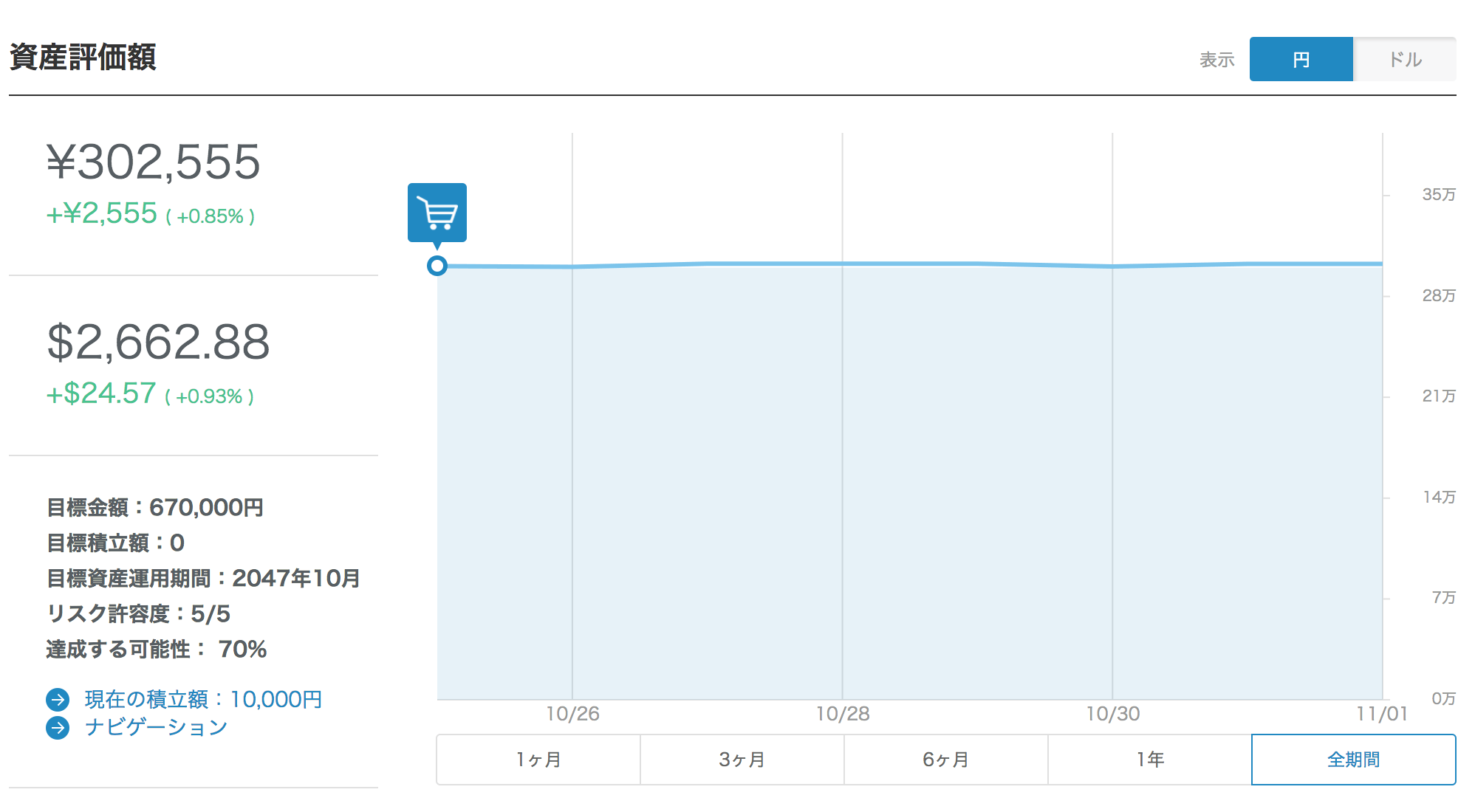

実績:開始から1週間で2,500円アップ!

ウェルスナビをはじめたら、1週間で2,500円くらい増えました。いきなり0.8%アップ。景気がいいので、ロボアドの調子もいいみたいですね。

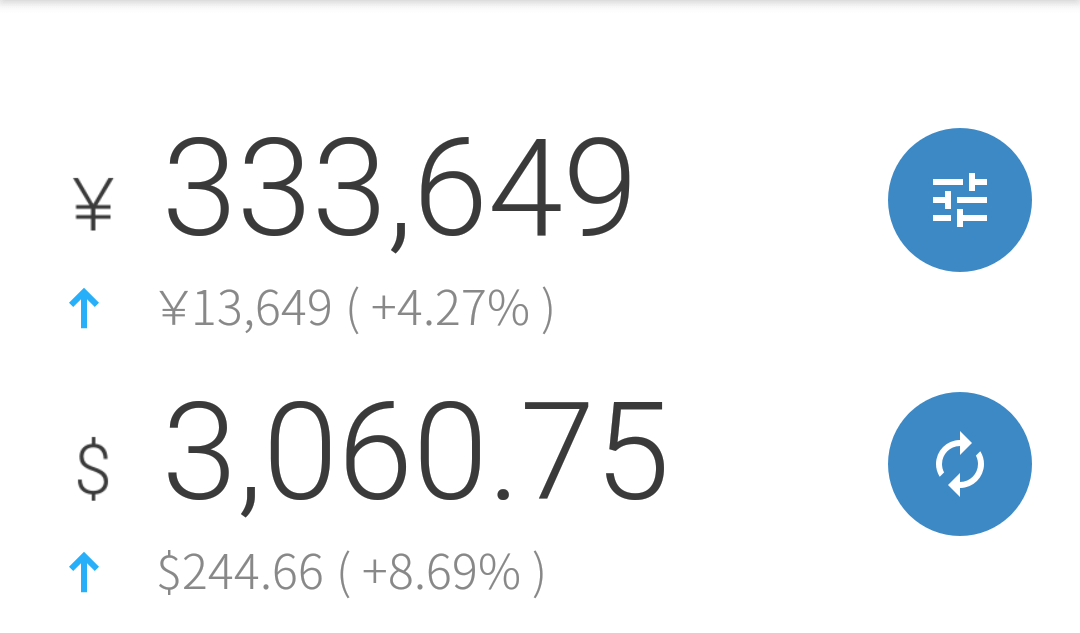

実績:3ヶ月たちましたが、10,000円以上アップしました

ウェルスナビを使い始めてから3ヶ月。合計で「13,649円」増えました。

とはいえ、ホントに何にもしてないんです。ぜんぶロボアドにおまかせ状態で、感覚は定期貯金といっしょです。

最初の申し込みはやや手間がかかりますが、お金を口座に入れてしまえばあとはおまかせ。

投資初心者だけでなく「時間はないけど投資をしてみたい」という方も、まずWealthNaviから試してみてください。